Was kostet ein Gabelstapler genau? TCO bei Staplerinvestitionsentscheidungen nutzen

Es gibt eine Vielzahl von Methoden, um die Wirtschaftlichkeit von Investitionen zu bewerten, dennoch zählt für viele Entscheider vor allem ein Faktor: der Preis. Wer allerdings nur auf einen vermeintlich günstigen Einkaufspreis schaut, ohne die anfallenden Kosten während der Nutzung zu berücksichtigen, ist bei einem mittel- bis langfristigem Investitionsgut nicht wirklich gut beraten. Denn die Kosten für Verbrauchsmaterialien, Verschleißteile, Wartung oder die Entsorgung nach Ablauf der Nutzungsdauer können sich über die gesamte Nutzungsdauer zu einer Kostenfalle entwickeln. Dabei gibt es ein Verfahren, bei dem alle diese Kostenfaktoren bereits im Vorfeld betrachtet und berechnet werden: Die Total Cost of Ownership (TCO).

Stapler-Konfigurator:

Jetzt Ihren individuellen Stapler konfigurieren und Angebote erhalten!

Was ist die Total Cost of Ownership (TCO)?

Die TCO, auch als Gesamtbetriebskosten bekannt, wurde im Jahr 1987 von der Unternehmensberatung Gartner Inc. für Microsoft entwickelt und wird verstärkt bei IT-Investitionen genutzt. Diese zeichnen sich in der Regel dadurch aus, dass die Gesamtkosten für eine solche Investition eben nicht mit einem einmalig zu entrichtenden Kaufpreis abgegolten sind, sondern durch regelmäßige Zahlungen (Energiekosten, Reparaturen, Wartung) erhöht werden.

Ein vergleichbares Szenario findet sich auch bei einem Investitionsgut wie Staplern, die ebenfalls neben den Anschaffungskosten kontinuierlich laufende Kosten verursachen. Daher lässt sich die TCO-Rechnung sehr gut auch auf diese Investitionsgüter übertragen, vorausgesetzt, die gesamten Kosten werden im Vorfeld genau und vollständig geplant.

Entscheidend für das Verständnis und die richtige Anwendung der TCO ist die Unterscheidung von direkten und indirekten Kosten und deren Ermittlung im Rahmen der internen Kostenrechnung. Während direkte Kosten in der Regel problemlos zu ermitteln oder im Vorfeld zu schätzen sind, werden die indirekten Kosten in der Regel über Zuschläge eingerechnet, wenn sie nicht genau zu beziffern sind. Oft wird hierbei ein prozentualer Anteil der direkten Kosten eingerechnet, da eine exakte Berechnung in der Praxis nur selten möglich (und oft auch nicht wirtschaftlich) ist.

Gabelstapler und Hubwagen

Preise vergleichen

- Bundesweit

- Unverbindlich

- Qualifizierte Anbieter

- Top Preise

Begriffserklärung: Direkte und indirekte Kosten

Direkte Kosten sind alle Kosten, die unmittelbar mit dem Investitionsgut selber in Zusammenhang stehen, also direkt diesem zuzurechnen sind. Im Beispiel einer Staplerinvestition sind dieses also vor allem die Anschaffungskosten, die Kosten für Lieferung und eine notwendige Unterweisung, aber ebenso die Kosten, die direkt für den Stapler während des laufenden Betriebes anfallen (Energie, Wartung, Verschleiß). Auch ein möglicher Verkaufserlös zum Ende der Nutzungsdauer stellt einen direkten Posten dar, auch wenn hier ein Erlös erzielt wird (der in die Gesamtrechnung als solcher auch einbezogen wird).

Indirekte Kosten sind hingegen nur mittelbar dem Investitionsgut zuzurechnen, beispielsweise Kosten der Organisation, Kosten, die aufgrund baulicher oder technischer Anpassungen notwendig werden oder Kosten, die während des Betriebes auflaufen, aber nicht mit der eigentlichen Leistungserbringung zusammenhängen (Unfallkosten, Schäden, Versicherungen, Personal).

Die TCO-Berechnung im Detail

Bei der Berechnung des TCO wird die gesamte Nutzungsdauer eines Staplers bewertet. Diese lässt sich in die drei Phasen „Anschaffung“, „Betrieb“ und „Verwertung“ aufteilen. Für jede der Phasen werden die direkten und indirekten Kosten ermittelt und addiert, um so eine Gesamtkostenbetrachtung zu ermöglichen:

Kosten Anschaffungsphase

Neben dem Einkaufspreis des Staplers werden die Kosten für die Inbetriebnahme, Anschaffungsnebenkosten und einer Grundausstattung mit Ersatzteilen als direkte Kosten gewertet. Zu den indirekten Kosten in dieser Phase gehören Kosten für die Bestellung, Lieferantenauswahl, Finanzierung, Schulung und Unterweisung der Mitarbeiter sowie für ggf. notwendige Anpassungen der Infrastruktur (bauliche Veränderungen, Projektkosten).

Kosten Betriebsphase

Um die Kosten für die Betriebsphase ermitteln zu können, muss zunächst eine Annahme getroffen werden, wie lange der Stapler genutzt wird, denn mit zunehmender Nutzungsdauer erhöhen sich auch die Kosten für Energie oder Verschleiß. Aufgrund dieser Nutzungsdauer lassen sich die Kosten beispielsweise für Kraftstoff oder Energie relativ zuverlässig hochrechnen, ebenso die für Wartung und Verschleißteile. Zu den indirekten Kosten dieser Phase gehören anteilige Kosten für die Administration, Unfallbearbeitung, Schäden, ebenso auch solche für Personal, Produktionsausfälle oder Standzeiten.

Kosten Verwertungsphase

Wenn der Stapler seine geplante Nutzungsdauer erreicht hat, geht er in seine letzte Phase über, die Verwertung. Hier fallen neben einem (direkten) Erlös auch direkte Kosten an, etwa für ein Wertgutachten, einen finanziellen Ausgleich für Mehr- oder Minderleistungen, für den Abtransport oder ggf. die Verschrottung an. Indirekte Kosten sind hier Kosten der Verwaltung und Organisation der Verwertung und evtl. zu berücksichtigende Umweltauflagen bei der Entsorgung.

TIPP

Nutzen Sie unseren kostenlosen Angebotsservice: Preise von gebrauchten oder neuen Staplern und Hubwagen vergleichen und bis zu 30 Prozent sparen

Die TCO als Vergleichsrechnung

In der Regel wird eine TCO-Rechnung angestellt, um eine Entscheidung zwischen zwei oder mehr Anbietern zu treffen. Um die Vergleichbarkeit zu gewährleisten, müssen alle Kostenfaktoren von jedem Anbieter bewertet werden, in der Regel durch eine detaillierte Selbstauskunft des Anbieters. Allerdings kann der Anbieter jeweils nur Aussagen zu den direkten Kosten treffen, die indirekten Kosten müssen intern im Unternehmen ermittelt und dann bei allen Angeboten in gleicher Weise angesetzt werden.

Fazit: Der Aufwand lohnt sich

Oft ist ein vermeintlich attraktives Angebot, das mit einem niedrigen Anschaffungspreis wirbt, nach Berechnung der TCO nicht mehr günstiger als das eines Wettbewerbers, der einen höheren Verkaufspreis veranschlagt, dafür aber beispielsweise aufgrund einer höheren Energieeffizienz im laufenden Betrieb günstiger ist.

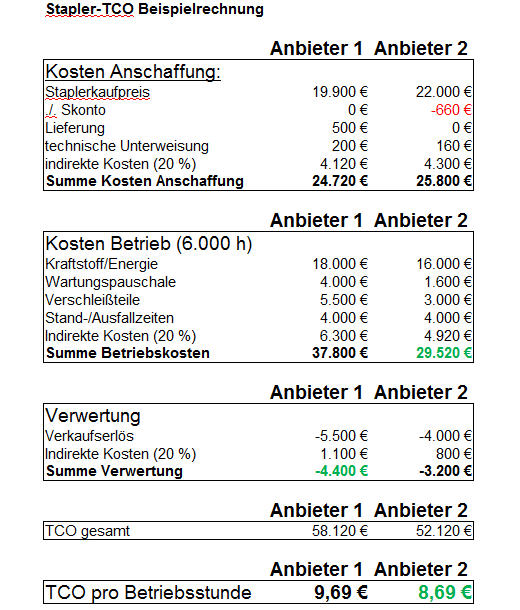

Denn gerade bei Staplern machen die Betriebskosten einen signifikanten Anteil an den Gesamtkosten aus, die Berechnung der TCO lohnt sich daher, auch wenn sie zunächst mit einem erhöhten Aufwand verbunden ist. Wie in der vereinfachten Beispielrechnung ersichtlich, können die Betriebskosten den ersten Eindruck relativieren und entwickeln sich mit zunehmender Nutzungsdauer zum größten Kostenblock. Es lohnt sich also, die Gesamtkosten im Blick zu behalten und sie bei einer anstehenden Investitionsentscheidung zu berücksichtigen.

Stapler Kosten

Staplerbeschaffung - Kosten Die Kriterien für die Staplerauswahl ergeben ein Anforderungsprofil, dem ein Gerät entsprechen muss, damit es sich für… weiterlesen

Artikel Empfehlungen zum weiterlesen